Основные средства при усн доходы 2018 год

Содержание

Ос на усн доходы минус расходы

Учет основных средств на упрощенной системе налогообложения с объектом «доходы минус расходы» имеет свою специфику. В статье расскажем в чем она заключается.

Бухгалтерский учет

Для признания в бухгалтерском учете объекта основным средством, а значит, амортизируемым имуществом, должны выполняться условия, указанные в п. 4 ПБУ 6/01:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение, пользование или во временное пользование

- объект предназначен для использования в течение длительного времени (свыше 12 месяцев)

- не предполагается перепродажа данного объекта

- объект способен приносить организации экономические выгоды (доход) в будущем

Помимо вышеперечисленного стоимость основного средства должна превышать 40 000 руб.

Основное средство с точки зрения НК РФ

В состав основных средств для упрощенной системы налогообложения включается имущество, которое признается амортизируемым согласно главе 25 Налогового кодекса РФ (п. 4 ст. 346.16 НК РФ). В соответствии с главой 25 Налогового кодекса РФ амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые:

- находятся у налогоплательщика на праве собственности (если иное не предусмотрено гл. 25 НК РФ)

- используются для извлечения дохода

- стоимость списывается путем начисления амортизации

Срок полезного использования амортизируемого имущества более 12 месяцев и первоначальная стоимость должна превышать 100 000 руб.

Перечень имущества, которое нельзя амортизировать

| Объекты, переведенные на консервацию | Амортизация не начисляется по объектам, которые законсервированы и не используются в производстве продукции, при выполнении работ и оказании услуг, для управленческих нужд компании либо при предоставлении объекта компанией за плату во временное владение и пользование или во временное пользование, независимо от срока консервации | Объекты исключаются из состава амортизируемого имущества, если срок консервации превышает 3 месяца | п. 17 ПБУ 6/01п. 3 ст. 256 НК РФ |

| Объекты, находящиеся на реконструкции и модернизации продолжительностью свыше 12 месяцев, за исключением случаев, когда основные средства в процессе реконструкции или модернизации продолжают использоваться налогоплательщиком в деятельности, направленной на получение дохода | Амортизация начисляется общеустановленном порядке | исключаются из состава амортизируемого имущества | п. 4 ПБУ 6/01п. 3 ст. 256 НК РФ |

| Для целей бухгалтерского учета:объекты основных средств, потребительские свойства которых с течением времени не изменяются (объекты природопользования, земельные участки и др.)Для целей налогового учета:земля и иные объекты природопользования (вода и др.) | Амортизация не начисляется | Амортизация не начисляется | п. 17 ПБУ 6/01п. 2 ст. 256 НК РФ |

| Материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, производные финансовые инструменты (в том числе форвардные, фьючерсные, опционные контракты) | Амортизация не начисляется | Амортизация не начисляется | п. 4 ПБУ 6/01п. 2 ст. 256 НК РФ |

| Объекты основных средств некоммерческих организацийДля целей бухгалтерского учета:любыеДля целей налогового учета:Только имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности | Амортизация не начисляется | Амортизация не начисляется | п. 17 ПБУ 6/01п. 2 ст. 256 НК РФ |

| Имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для такой деятельности | Амортизация начисляется в общеустановленном порядке | Амортизация не начисляется | п. 4 ПБУ 6/01п. 2 ст. 256 НК РФ |

| Имущество, приобретенное (созданное) за счет бюджетных средств целевого финансирования (кроме имущества, полученного налогоплательщиком при приватизации) | |||

| Объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного ил иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты | |||

| Приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства | |||

| Приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора | |||

| Переданные (полученные) по договорам в безвозмездное пользование, за исключением основных средств, переданных в безвозмездное пользование органам государственной власти и управления и органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям в случаях, если эта обязанность установлена законодательством РФ | Амортизация начисляется в общеустановленном порядке | Объекты исключается из состава амортизируемого имущества | п. 4 ПБУ 6/01п. 3 ст. 256 НК РФ |

| Суда, зарегистрированные в Российском международном реестре судов, на период нахождения их в Российском международном реестре судов | |||

| Имущество, которое получено в виде безвозмездной помощи (содействия) в порядке, установленном Федеральным законом от 04.05.1999 № 95-ФЗ | Амортизация начисляется в общеустановленном порядке | Объекты не подлежат амортизации | п. 4 ПБУ 6/01пп. 7 п. 2 ст. 256 НК РФпп. 6 и пп. 7 п. 1 ст. 251 НК РФ |

| Основные средства и нематериальные активы, безвозмездно полученные в соответствии с законодательством РФ атомными станциями для повышения их безопасности, используемых для производственных целей | |||

| Имущество, приобретенное (созданное) за счет стоимости полученных сельскохозяйственными товаропроизводителями мелиоративных и иных объектов сельскохозяйственного назначения (включая внутрихозяйственные водопроводы, газовые и электрические сети), построенные за счет средств бюджетов всех уровней | Амортизация начисляется в общеустановленном порядке | Объекты не подлежат амортизации | п. 4 ПБУ 6/01пп. 7 п. 2 ст. 256 НК РФпп. 14, и пп. 19, пп. 22 и пп. 23 п. 1 ст. 251 НК РФ |

| Имущество, приобретенное (созданное) за счет безвозмездно полученного имущества государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности | |||

| Имущество, приобретенное (созданное) за счет имущества, полученного налогоплательщиком в рамках целевого финансирования |

Учет основного средства при УСН «доходы минус расходы»

Налогоплательщики на упрощенной системе с объектом «доходы, уменьшенные на величину расходов» вправе учитывать в налоговой базе расходы на покупку, сооружение и изготовление основного средства, включая достройку, модернизацию, дооборудование, реконструкцию и техническое перевооружение основных средств (подп. 1 п. 1 ст. 346.16 НК РФ). Порядок учета основных средств на упрощенной системе налогообложения с объектом «доходы, уменьшенные на величину расходов» установлен подпунктами 3 и 4 статьи 346.16 Налогового кодекса РФ.

Порядок учета ОС на УСН «доходы минус расходы»

| расходы на приобретение (сооружение, изготовление) основного средства в период применения УСН | с момента ввода основного средства в эксплуатацию | подп. 1 п. 3 ст. 346.16 НК РФ |

| расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основного средства, произведенные в период применения УСН | с момента ввода основного средства в эксплуатацию | подп. 1 п. 3 ст. 346.16 НК РФ |

| расходы на приобретение (сооружение, изготовление) основных средств до перехода на упрощенную систему налогообложения | в отношении основных средств со сроком полезного использования до 3-ех лет включительно – в течение первого календарного года применения УСН*в течение налогового периода расходы принимаются за отчетные периоды равными долями | подп. 3 п. 3 ст. 346.16 НК РФ |

| расходы на приобретение (сооружение, изготовление) основных средств до перехода на упрощенную систему налогообложения | в отношении основных средств со сроком полезного использования от 3-ех лет до 15 лет включительно в течение первого календарного года применения УСН – 50% стоимости, второго календарного года – 30 % стоимости,третьего календарного года – 20% стоимости*в течение налогового периода расходы принимаются за отчетные периоды равными долями | подп. 3 п. 3 ст. 346.16 НК РФ |

| расходы на приобретение (сооружение, изготовление) основных средств до перехода на упрощенную систему налогообложения | в отношении основных средств со сроком полезного использования свыше 15 лет – в течение первых 10 лет применения УСН равными долями стоимости ОС*в течение налогового периода расходы принимаются за отчетные периоды также равными долями | подп. 3 п. 3 ст. 346.16 НК РФ |

Если право на основное средство подлежит государственной регистрации, то такое основное средство учитывается в расходах с момента документально подтвержденного факта подачи документов на регистрацию указанных прав. Данное правило не распространяется на ОС, ввод в эксплуатацию которых был осуществлен до 31 января 1998 года.

Как определить первоначальную стоимость ОС на УСН «доходы, уменьшенные на величину расходов»?

Если УСН применяется с момента регистрации в налоговой инспекции, то стоимостью основного средства является его первоначальная стоимость, установленная согласно законодательству о бухгалтерском учете. Первоначальной стоимостью основных средств, приобретенных за плату, является сумма фактических расходов на их приобретение, сооружение и изготовление, которые включают в себя:

- расходы, уплачиваемые продавцу в соответствии с условиями договора

- расходы на доставку объекта основных средств и доведение его до состояния, пригодного для эксплуатации

- расходы, уплачиваемые компаниям за осуществление работ по договору строительного подряда и прочим договорам

- расходы на информационные и консультационные услуги, связанные с покупкой основного средства

- таможенные пошлины

- таможенные сборы

- невозмещаемые налоги, государственная пошлина, уплачиваемая в связи с покупкой объекта основных средств

- вознаграждение посреднической компании, через которую был приобретен объект основных средств

- иные затраты, связанные с покупкой, сооружением и изготовлением основного средства

Компании, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут устанавливать первоначальную стоимость основных средств:

- при покупке ОС – исходя из цены продавца и затрат на монтаж (при их наличии и если они не учтены в цене ОС)

- при изготовлении ОС – исходя из суммы, уплаченной по договору строительного подряда и прочим договорам, заключенных с целью приобретения, сооружения и изготовления основного средства

Если налогоплательщик перешел на УСН с иного режима налогообложения, то стоимость основного средства зависит от того, с какой системы налогообложения был осуществлен переход.

Например, если с общего режима, то стоимость основного средства устанавливается по его остаточной стоимости, то есть с разницы между ценой приобретения основного средства и суммой амортизации, начисленной согласно главе 25 Налогового кодекса РФ.

Пример учета ОС при УСН

С 1 января 2019 года ООО «Звезда» переходит на УСН с объектом доходы минус расходы. Прежде общество находилось на общем режиме и применяло метод начисления. На момент перехода на балансе числится транспортное средство, купленное в кредит. Его первоначальная стоимость равна 849 600 руб. (без НДС).

На 1 января 2019 года за автомобиль заплатили 500 000 руб., сумма начисленной по нему амортизации составляет 495 600 руб. Определим стоимость объекта, которую можно принять к учету при переходе на УСН.Сначала вычислим остаточную стоимость основного средства на дату перехода на УСН. Это будет 354 000 руб. (849 600 руб.

− 495 600 руб.). Теперь рассчитаем долю остаточной стоимости основного средства в первоначальной стоимости. Она равна 0,42 (354 000 руб. : 849 600 руб.). В соответствии с этой долей и будем распределять сумму оплаты.

Получаем, что к моменту перехода на «упрощенку» оплаченная остаточная стоимость объекта, которую можно принять к учету и записать в разделе II Книги учета доходов и расходов, составит 210 000 руб. (500 000 руб.× 0,42).

В дальнейшем, когда ООО «Звезда» оплатит оставшуюся часть стоимости основного средства, нужно будет сумму оплаты умножить на 0,42. На полученную величину организация сможет сделать запись в разделе II Книги учета и списать ее на расходы при УСН.

Как определить срок полезного использования ОС на УСН «доходы минус расходы»?

Источник: https://www.26-2.ru/art/353279-os-na-usn-dohody-minus-rashody

Критерии перехода на УСН в 2019 году

УСН (упрощенная система налогообложения) – добровольный налоговый спецрежим, завоевавший заслуженную популярность в сфере малого бизнеса.

Те, кто платит единый «упрощенный» налог, освобождаются (за некоторыми исключениями) от уплаты НДС, налога на имущество, также от налога на прибыль (организации) и НДФЛ от предпринимательской деятельности (ИП).

Применять «упрощенку» можно с момента госрегистрации фирмы или ИП, а для уже работающих субъектов – только с начала календарного года. Переход на спецрежим носит уведомительный характер, и возможен только при соблюдении определенных требований. Какие критерии перехода на УСН действуют в 2018-2019 г.г. – рассмотрим далее.

Переход на УСН: ограничения

Стать «упрощенцами» могут не все – в ст. 346.12 НК приведен перечень налогоплательщиков, для которых переход на УСН невозможен, а также условия, при соблюдении которых применяется спецрежим.

Условия перехода на УСН в 2018 году сохраняются и для 2019 года. По-прежнему «упрощенцами» не могут быть:

- банки,

- страховые компании,

- НПФ и инвестфонды,

- ломбарды,

- частные нотариусы и адвокаты,

- учреждения (казенные и бюджетные),

- профучастники рынка ценных бумаг,

- организаторы азартных игр,

- микрофинансовые организации,

- производители подакцизных товаров и те, кто добывает, продает полезные ископаемые (кроме общераспространенных),

- частные агентства занятости (предоставляющие труд персонала),

- иностранные компании.

Остальные налогоплательщики могут перейти на УСН при соблюдении законодательно установленных ограничений. Рассмотрим критерии перехода на УСН в 2019 году, действующие для юрлиц и ИП.

Компания, собирающаяся перейти на упрощенный режим, не должна быть участником соглашений о разделе продукции. Также организация или ИП не должны применять другой спецрежим – ЕСХН (единый сельхозналог).

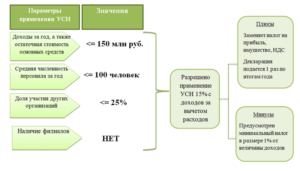

У компании не должно быть филиалов. Кроме того, применение УСН на 2019 год для ООО возможно, если в его уставном капитале доля иных организаций не превышает 25%. Не действует данное ограничение на следующие компании:

- капитал которых полностью сформирован вкладами общественных организаций инвалидов, и не менее половины средней численности персонала составляют инвалиды (с долей в ФОТ минимум 25%);

- некоммерческие структуры (в т.ч. организации потребкооперации);

- фирмы, созданные научными и образовательными учреждениями (бюджетными и автономными), внедряющие результаты интеллектуальной деятельности.

Для юрлиц актуальными остаются лимиты УСН 2018 года по стоимости ОС (основных средств). Остаточная стоимость амортизируемых ОС по данным бухучета не должна превышать 150 млн руб.

Среднесписочная численность персонала (включая внешних совместителей, работников по ГПХ-договорам) не должна превышать 100 человек. Требование обязательно для юрлиц и ИП. Это тоже обязательный лимит.

УСН: ограничения по выручке

Помимо условий, приведенных выше, будущим «упрощенцам» нужно следить за размером своей выручки. Установленные НК РФ доходные лимиты необходимо соблюдать не только для перехода на УСН, но и в процессе работы на этом режиме. Рассмотрим их подробнее.

УСН 2019: лимит для перехода на спецрежим

Чтобы перейти на «упрощенку» с начала следующего года, доходы компании по итогам девяти месяцев текущего года должны «вписаться» в установленный лимит – такая предельная выручка для УСН в 2018 году составляет 112,5 млн руб. (п. 2 ст. 346.12 НК РФ). На ИП это ограничение не распространяется.

До 2017 г. «переходный» лимит ежегодно индексировался (на коэффициент-дефлятор), но на период 2017-2019 г.г. индексация приостановлена, поэтому лимит останется таковым и в будущем 2019 году (закон от 03.07.2016 № 243-ФЗ). При расчете суммы «переходной» выручки полученные доходы следует учитывать по правилам, установленным ст. 248 НК РФ.

Максимальный доход при УСН на 2019 год

Тем, кто уже работает на УСН нужно соблюдать еще одно ограничение – максимально допустимый доход при УСН. В 2018 году он составляет 150 млн руб. Таким же будет данный лимит для тех, кто будет работать на «упрощенке» в 2019 г.

Сумма доходов, полученных в течение года на УСН, определяется по правилам ст. 346.15 и пп. 1, 3 п. 1 ст. 346.25 НК РФ. В отношении данного лимита коэффициент-дефлятор также не применяется в 2017-2019 годах.

Если указанный максимальный доход при УСН на 2019 год будет превышен, право применения спецрежима утрачивается. Начиная с квартала, в котором возникло превышение доходного лимита (а равно, если были нарушены какие-либо из приведенных выше критериев), таким налогоплательщикам придется перейти на ОСНО, доначислив соответствующие налоги.

Какие критерии отражаются в уведомлении о переходе на УСН

Источник: https://spmag.ru/articles/kriterii-perehoda-na-usn-v-2019-godu

УСН: основные изменения с 2018 года

Принят большой пакет документов, вносящий изменения в налоговое законодательство. УСН не стал исключением. В статье рассмотрим основные из них.

Вы главный бухгалтер коммерческого предприятия на УСН? Зарегистрируйтесь на программу профессиональной переподготовки и повышайте свою квалификацию в соответствии с профстандартом «Бухгалтер».

Новая форма Книги учета доходов и расходов

Еще в декабре 2016 года была принята обновленная форма КУДиР (утв. Приказом МФ РФ от 22.10.2012 № 135н в ред. Приказа МФ РФ от 07.12.2016 № 227н), которая в 2017 году могла применяться упрощенцами добровольно. С 01.01.2018 года форма стала обязательной для всех лиц, применяющих УСН.

Форма обновлена в связи с тем, что некоторые упрощенцы уплачивают торговый сбор. В КУДиР появился новый Раздел V.

«Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением УСН (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор».

Заполняют новый раздел только налогоплательщики с объектом «доходы», уплачивающие торговый сбор, который уменьшает налог при УСН. При этом, уменьшать на торговый сбор можно только ту часть налога при УСН, которая исчислена с облагаемой сбором деятельности.

Таким образом можно говорить об обязательном ведении такими лицами раздельного учета по видам деятельности, выделяя в обязательном порядке тот, по которому, уплачивается торговый сбор. Упрощенцы, выбравшие объект «доходы минус расходы», всю сумму торгового сбора учитывают в налоговых расходах.

В дальнейшем, данные о сумме торгового сбора отражаются в строках 150-153 раздела 2.1.2 декларации.

Смотрите подробнее в видео на сайте Школы бухгалтера «Переход с/на УСН с 2018 года: вопросы налогообложения в переходный период»

Расширен перечень доходов, не облагаемых при УСН

Федеральный закон от 30.09.2017 № 286-ФЗ расширил перечень доходов, не подлежащих налогообложению при УСН. К таким доходам теперь относятся:

- дивиденды, которые участники организации решили не забирать

- активы (деньги, имущество, доли, акции и пр.), которые любой участник внес как вклад в имущество организации

При этом, в уставе упрощенца должна быть оговорка о том, что участники обязаны вносить вклады, а также должен быть установлен порядок такого взноса.

Например, можно прописать, что размер взноса устанавливается пропорционально долям в уставном капитале, или ограничить стоимость вкладов, которые вносят все или определенные участники.

Начало действия изменений — 01.01.2018 года.

В настоящее время в доходы не включается (и этот пункт остается действующим в 2018 году без изменений) деньги или имущество, которое вносят участники, при условии, что им принадлежит более 50% уставного капитала.

Однако, в том случае, если в течение года имущество (кроме денег) будет продано, то льгота по налогу на прибыль утрачивает свою силу и налогоплательщик должен будет заплатить налог. Доходы в виде взноса на пополнение чистых активов, включая невостребованные дивиденды, также не включаются в доход. Однако в Законе не сказано, как эту операцию правильно оформить.Чаще всего составлялся протокол общего собрания с решением, что вносится помощь на увеличение чистых активов. С 2018 года такая оговорка не нужна.

Налог на имущество организаций

Организации, применяющие УСН, являются плательщиками налога на имущество с кадастровой стоимости недвижимого имущества. А это значит, что по такому имуществу обязаны представить декларацию.

С 01.01.2018 года плательщики налога на имущество обязаны представить декларацию за 2017 год по обновленной форме, утвержденной Приказом ФНС РФ от 31.03.2017 № ММВ-7-21/271@. Срок представления декларации — 30 марта 2018 года.

Изменения в обновлённой форме следующие:

- На титульном листе: нет реквизитов «М.П.» и «код ОКВЭД»

- Раздел 3 — добавлены три новые строки:

- 001 «Код вида имущества» — из приложения № 5 к Порядку заполнения расчета. Для кадастровых объектов — код 11; для квартир, жилых домов, не учитываемых как ОС — код 13

- 030 «Доля в праве общей собственности» — заполняется, если есть доля совместно с юрлицом или ИП

- 035 «Доля кадастровой стоимости» — указывается, если упрощенец владеет помещением в торговом или офисном центре, но определена кадастровую стоимость только целого здания.

Увеличен срок возврата излишне взысканного налога

Федеральный закон от 14.11.2017 № 322-ФЗ с 2018 года увеличил до трех лет срок, когда налогоплательщики могут подать заявление на возврат излишне взысканного налога. В настоящее время этот срок составляет один месяц со дня, когда организация узнала об излишнем взыскании или со дня, в котором вступило в силу решение суда.

Фиксированные платежи ИП в 2018 году

За 2018 год ИП будут по-новому уплачивать фиксированные платежи по страховым взносам.

Обращаем внимание, что срок уплаты взносов на ОПС с суммы, превышающей 300 000 руб. изменился. Новый срок, установленный Федеральным законом от 27.11.2017 № 335-ФЗ – не позднее 1 июля года, следующего за истекшим расчетным периодом.

Еще на что необходимо обратить внимание индивидуальным предпринимателям в части расчета страховых платежей — начиная с 2018 года расчет сумм взносов не привязан к МРОТ. Правительство установило размер платежей в твердой сумме, которую будет ежегодно индексировать.

Страховые взносы ИП в 2018 году

| ОПС | 26 545 руб. |

Источник: https://School.Kontur.ru/publications/1556

Налоговый учет ос при усн доходы

В некоторых случаях при продаже основного средства фирма обязана пересчитать базу по «упрощенному» налогу в порядке, предусмотренном главой 25 Налогового кодекса.

Рассмотрим, когда продажа ОС при УСН предполагает перерасчет налоговой базы и как срок полезного использования ОС влияет на правила исчисления срока, до истечения которого необходимо производить такой перерасчет.

Компании на УСН с объектом «доходы, уменьшенные на величину расходов» вправе учитывать в базе по «упрощенному» налогу расходы на приобретение (сооружение, изготовление) основных средств (подп. 1 п. 1 ст. 346.16, п. 2 ст. 346.18 НК РФ). При этом механизм начисления амортизации не применяется.

Стоимость переносится на затраты равными долями в течение года, в котором объект был введен в эксплуатацию, и отражается в учете в последнее число отчетного (налогового) периода в размере уплаченных сумм (подп. 1, 3 п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ).

Если ОС стоимостью 100 000 руб. введено в эксплуатацию в III квартале 2015 г., то в III и IV квартале 2015 г. в составе налоговых затрат следует учесть соответственно по 50 000 руб.

Безусловно, такой порядок выгоден и удобен. Ведь он позволяет достаточно быстро признать расходы на покупку даже дорогостоящего имущества.

Вместе с тем в некоторых случаях дальнейшая продажа основных средств может повлечь за собой дополнительные налоговые обязательства, связанные с перерасчетом ранее исчисленных по нему сумм «упрощенного» налога.

Налоговая база будет пересчитываться таким образом, как если бы стоимость проданного ОС не списывалась в расходы равными долями, а амортизировалась в порядке, предусмотренном главой 25 Налогового кодекса.

Когда продажа основных средств предполагает перерасчет налоговой базы

Обязанность проведения рассматриваемого перерасчета возникает, когда основное средство реализовано или передано иным способом до истечения следующих сроков (абз. 11 подп. 3 п. 3 ст. 346.16 НК РФ):

- 3 года с момента учета затрат на покупку объекта со сроком полезного использования до 15 лет включительно;

- 10 лет с момента приобретения объекта со сроком полезного использования свыше 15 лет.

Срок полезного использования определяется в соответствии с Классификацией основных средств (утв. пост. Правительства РФ от 01.01.2002 № 1; абз. 8 подп. 3 п. 3 ст. 346.16 НК РФ).

Перерасчет производится за весь период использования выбывшего объекта ОС (с момента его учета в составе расходов до даты реализации) и состоит из следующих этапов:

- исключение из налогооблагаемых затрат по УСН уже списанной стоимости объекта;

- расчет в отношении объекта амортизации по правилам, предусмотренным главой 25 Налогового кодекса: линейным или нелинейным методом;

- включение посчитанных сумм амортизации в состав расходов, принимаемых к учету при расчете «упрощенного» налога;

- пересчет налога;

- начисление пеней, возникших в связи с увеличением суммы налога, подлежащей уплате в бюджет за периоды, в которых были учтены затраты на покупку объекта;

- уплата доначисленных сумм налога и пеней в бюджет.

Отметим, что необходимость перерасчета не зависит от способа приобретения реализуемых ОС. То есть вид договора, из которого возникло право собственности на реализуемый (передаваемый) объект (купли-продажи, лизинга и т.п.), не оказывает влияния на обязанность пересчитать налоговую базу.

При продаже ОС обратите внимание на дату его покупки

Также хотим акцентировать внимание на том, что правила исчисления срока, до истечения которого необходимо производить перерасчет, зависят от срока полезного использования продаваемого объекта ОС:

- для объектов со сроком полезного использования до 15 лет включительно начало срока определяется датой признания в налоговом учете расходов на их покупку, то есть последним днем года, в котором отражено списание таких затрат (п. 3 ст. 6.1, абз. 11 подп. 3 п. 3 ст. 346.16 НК РФ);

- для объектов со сроком полезного использования свыше 15 лет начало срока определяется датой их приобретения.

При этом Налоговый кодекс не дает прямого ответа на вопрос, какую конкретно дату следует считать датой приобретения объекта. Не удалось нам обнаружить и какие-либо официальные разъяснения или судебные решения, проясняющие данный момент. По нашему мнению, здесь возможны три варианта:

- дата осуществления полной оплаты за приобретенный объект;

- дата перехода права собственности на объект;

- дата ввода объекта в эксплуатацию.

Источник: https://pro-zakon-vsem.ru/nalogovyj-uchet-os-pri-usn-dohody/

Основные средства при усн доходы 2019 год

Назначение объекта Дб Кд Использование для производства продукции 20 02 Эксплуатация для управленческих целей 26 02 Торговля 44 02 Налоговый учет При его ведении особое значение имеет момент поступления объекта на предприятие.

Основное средство может поступить или до перехода на УСН или во время применения этого спецрежима. Особенность налогового учета состоит в том, что расходы на ОС признаются после оплаты и при условии, что объект уже оприходован и эксплуатируется предприятием.

Отнесение затрат на ОС в расходы для целей обложения осуществляется в год введения средства в эксплуатацию. В отношении недвижимости действуют несколько иные правила. Расходы на нее включают в облагаемую базу только после проведения госрегистрации.

Еще одно условие налогового учета – материальные ценности должны быть амортизируемыми.

Основные средства при усн: изменения в 2018 году

Стоит отметить, что даже те инструменты и оборудование, которые не подвергаются амортизации могут быть включены в состав затрат по первоначальной стоимости, если были приобретены после перехода предприятия на УСН.

Амортизация Фирмы, работающие на УСН, могут применять два способа амортизации основных средств, в частности: Метод Описание Линейный При котором норма амортизации является обратным значением срока службы, умноженным на 100% Нелинейный При котором расчет нормы амортизации сводится к делению двойки на срок службы объекта с последующим переводом в проценты Любой из методов организация вправе избрать самостоятельно.

Только в отдельных случаях ИФНС устанавливает ограничения по основным средствам отдельной категории, которые требуют использования исключительно линейной амортизации.

Основные средства при усн доходы 2018 год

Важно Для того чтобы рассчитать первичную стоимость любого ОС достаточно лишь сложить затраты на его покупку, а именно:

- цена по договору;

- НДС (если ООО);

- издержки на консультации, монтаж, настройку;

- таможенные платежи (при перевозке через границу);

- госпошлина;

- комиссионные посредникам (если таковые принимали участие в сделке).

В 2018 году фирмы действующие на УСН списывают затраты на покупку ОС в рассрочку: равными долями на протяжении всего года и поквартально. Процесс списания издержке начинается с того квартала, в котором объекты были приобретены.

Важно помнить, что те основные средства, которые фирма купила к моменту своей регистрации до установления налогового режима в затраты включать не следует.

Усн: основные средства 2016 — 2017

Тем не менее определять стоимость ОС им все равно необходимо, так как показатели используются в целях налогообложения. В бухгалтерском учете при УСН основные средства приходуются по первоначальной стоимости.

Если предприниматель ведет сокращенную отчетность, то объекты приходуются:

- По стоимости, формирующейся из цены, указанной поставщиком в сопроводительных документах, и затрат на монтаж – при приобретении ОС.

- По размеру оплаты услуг подрядчику – при создании объекта.

Остальные затраты, которые возникают при приобретении или создании ОС, списываются в прочие издержки.

Онлайн журнал для бухгалтера

Основные правила заполнения книги:

- Сведения в регистр вносятся только на основании первичных документов.

- Каждый год необходимо открывать новую КУДиР.

- Сведения о каждой операции отражаются в хронологическом порядке на отдельной строке.

- Если КУДиР ведется в электронной форме, то в конце года она подлежит распечатыванию, прошивке, пронумеровке, а также должна сопровождаться подписью ИП или гендиректора и печатью (при наличии).

- Если деятельность не осуществляется, отсутствует доход и (или) расход, то необходимо вести «нулевую» книгу учета доходов и расходов.

- Если какой-то из разделов не заполняется, он также подлежит распечатке и прошивке с другими разделами.

Изменения по усн в 2018 году: большая таблица

Внимание

Длительность полезной эксплуатации В учете при УСН амортизация основных средств начисляется в течение срока использования объекта. Он определяется по Классификатору с разбивкой по группам.

Начисление амортизации начинается в месяц, идущий после месяца принятия ОС к учету, а завершается – после месяца, в котором произошло списание объекта. На период модернизации, ремонта, реконструкции, консервации, переоснащения начисление приостанавливается.

В таблице ниже представлены счета, используемые для отражения амортизации при разном назначении ОС.

Основные средства при усн доходы минус расходы в 2018 году

- Размер дохода (для организаций) по состоянию на 01.10.2017 не более 112,5 млн.руб.

- Доля участия других организаций не более 25%.

Но, даже, если организация или ИП отвечает указанным требованиям, есть определенный перечень субъектов предпринимательства, которым запрещено применять УСНО.

К ним относятся, в частности, компании имеющие филиалы, кредитные учреждения, ломбарды, казино, нотариусы и адвокаты, а также прочие лица, поименованные в п.3 ст.

346.12 НК РФ.

Сроки перехода на УСН в 2018 году В целом, на законодательном уровне срок для подачи заявления для перехода на упрощенку, не изменился и остался прежним – до 31 декабря года, по прошествии которого ИП или организаций планируют применение УСНО.

Усн в 2018 году: краткий обзор основных изменений

Что же касается средств, полученных в форме вкладов владельца фирмы, то они рассматриваются, как полученные безвозмездно и в состав издержек не включаются (ст. 346.17 НК РФ).

Нормативное регулирование Сведения об основных средствах, используемых предпринимателями на УСН, имеются во многих нормативных документах, а именно: Нормативный акт Ст.

257 НК РФ Описывает порядок амортизации основных средств, который влияет на размер налогооблагаемой базы Ст.

346 НК РФ Указывает на особенности учетной политики в отношении ОС в условиях УСН ФЗ-402 Затрагивает вопросы учетной политики, применяемой в отношении ОС ПБУ 6-01 Обозначает четкие критерии учета основного имущества в процессе его покупки, амортизации, продажи и итогового списания МУ №91 Определяет процесс отражения ОС в отчетности и порядок их отнесения на расходы фирмы.

Бухгалтерский учет: учет основных средств при усн

Эта возможность есть только у тех, кто выбрал УСН «доходы минус расходы». Таким образом, «упрощенцы», особенно те, кто приобрел имущество уже будучи на УСН, могут погасить стоимость ОС намного быстрее, чем работающие на общей системе или на УСН «доходы». Расходы на приобретение ОС можно принять к учету, только если: • они были полностью оплачены;• на них были оформлены документы, подтверждающие право собственности;• ОС используется для осуществления предпринимательской деятельности (так, например, принять в качестве расхода личный автомобиль предприниматель сможет, только если его вид деятельности связан с транспортными перевозками, — в подобных случаях личный автомобиль является средством труда и может быть включен в состав ОС). Любая крупная покупка ИП на УСН должна иметь четкое обоснование.

Источник: http://tk-advokat.ru/2018/04/21/osnovnye-sredstva-pri-usn-dohody-2018-god/

Расходы по основным средствам на УСН — как учитывать

Упрощенная система налогообложения (УСН) имеет ряд особенностей, одна из которых — налоговый учет основных средств. Расходы по основным средствам на УСН признаются по правилам, которые совершенно не похожи ни на бухгалтерский учет, ни на налоговый по прибыли. И конечно же, в этих правилах важную роль играет оплата. Кассовый метод никто не отменял!

Стоит признаться, что методика признания расходов очень выгодная и позволяет не растягивать удовольствие в виде начисления амортизации на многие годы, а учесть их сразу в году приобретения основного средства. Поэтому давайте разберемся с учетом ОС при применении УСН более подробно.

статьи:

1. Лимит основных средств на УСН и другие критерии

2. Первоначальная стоимость ОС при УСН

3. НДС по основному средству на УСН

4. Проводки на УСН по основному средству при покупке

5. Расходы по основным средствам на УСН

6. Особенности учета ОС, приобретенных в рассрочку

7. Нужно ли на УСН начислять амортизацию ОС

8. Организация продает основное средство на УСН

9. Основные средства на усн в 1С 8.3.

Обо всем по порядку далее в статье. А если вы хотите узнать только все самое главное по теме, смотрите видео.

1. Лимит основных средств на УСН и другие критерии

При УСН с объектом налогообложения «доходы минус расходы» налогоплательщики могут учесть в составе расходов затраты на приобретение и создание ОС, их реконструкцию, доработку, другие аналогичные затраты (статья 346.16 НК РФ). При объекте налогообложения «доходы» учесть затраты на приобретение ОС, к сожалению, нельзя.

В качестве ОС при УСН используются активы, которые признаются амортизируемым имуществом по правилам главы 25 НК РФ (Налог на прибыль). Расходы на изменение, совершенствование ОС определяются в соответствии с пунктом 2 ст. 257 НК РФ.

Основные критерии ОС в налоговом учете на упрощенке те же самые, что и для общей системы:

- ОС принадлежит организации на праве собственности (за исключением иных случаев, предусмотренных законодательством),

- ОС используется для предпринимательской деятельности (получении дохода),

- срок полезного использования ОС более 12 месяцев, его первоначальная стоимость — более 100 000 руб.

При этом необходимо помнить, что перейти на УСН с 2018 года могли организации, у которых остаточная стоимость ОС, находящихся на балансе по состоянию на 01.10.2017 года, не превышала 150 млн.руб. по данным бухгалтерского учета. Согласно недавним разъяснениям чиновников, это ограничение распространяется и на ИП.

Пример 1

5 июня 2018 г. приобретено оборудование стоимостью 80 тыс. руб. Определить порядок отражения оборудования для целей УСН.

В бухгалтерском учете оборудование отражается как ОС. В налоговом учете лимит основных средств на УСН, установленный главой 25 НК РФ — стоимость 100 000 руб., не соблюден, поэтому в качестве ОС оборудование не учитывается, а отражается в составе материальных расходов.

В Книге учета доходов и расходов при УСН (КУДиР) расход отражается в разделе I, а раздел II, предназначенный для отражения расходов на приобретение ОС, не заполняется.

Необходимо учесть, что раз ОС классифицируются согласно правилам главы 25 НК РФ, то при УСН нельзя включать в состав ОС и расходов имущество, которое не признается амортизируемым по главе 25 НК РФ. Это, например, земельные участки, объекты, переданные в безвозмездное пользование и некоторое другое имущество.

2. Первоначальная стоимость ОС при УСН

Если ОС приобретаются уже при применении УСН, то их стоимость определяется по правилам бухгалтерского учета (ПБУ 6/01).

Если учетной политикой для целей бухгалтерского учета определен упрощенный порядок учета ОС, то первоначальную стоимость ОС при УСН при приобретении их за плату составят затраты на покупку ОС и его монтаж (для случаев, когда монтаж не входит в цену покупки). При сооружении ОС — это суммы оплаты по договорам подряда и аналогичным договорам, связанным с сооружением ОС.

Прочие затраты, связанные с приобретением ОС, при упрощенном способе в составе первоначальной стоимости не учитываются.

Во всех других случаях прочие расходы, связанные с приобретением ОС, будут входить в его первоначальную стоимость. Примерами таких расходов могут быть расходы на информационные и консультационные услуги, вознаграждения посредникам в покупке ОС, таможенные пошлины и сборы.Для ОС, которые были приобретены при применении других систем налогообложения, при переходе на УСН действуют особые правила, установленные статьей 346.25 (пункты 2.1 и 4) НК РФ.

Основные правила приведены в таблице 1.

Таблица 1.

| Прежний режим налогообложения | Первоначальной стоимость ОС при УСН |

| ОСНО | Остаточная стоимость по данным налогового учета на дату перехода на УСН |

| УСН «Доходы» | Стоимость не определяется (не учитывается). Исключение — оплата и ввод в эксплуатацию ОС произошли уже при использовании УСН «доходы минус расходы» |

| ЕСХН | Остаточная стоимость на дату перехода на ЕСХН, уменьшенная на расходы по ОС при ЕСХН на дату перехода на УСН |

| ЕНВД | Остаточная стоимость по данным бухгалтерского учета на дату перехода на УСН |

Первоначальную стоимость ОС необходимо определять и индивидуальным предпринимателям, применяющим УСН, хотя они и имеют право не вести бухгалтерский учет.

3. НДС по основному средству на УСН

Особенностью учета расходов на покупку ОС является то, что НДС по основному средству на УСН, уплаченный при покупке, в таком случае в отдельный расход не выделяется, а учитывается в стоимости ОС.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Это обусловлено тем, что невозмещаемые налоги согласно п. 8 ПБУ 6/01 включаются в первоначальную стоимость ОС. Отдельным расходом НДС в таком случае не признается.

Кроме того, соответствующие положения содержит и НК РФ:

- главой 21 НК РФ предусмотрено, что неплательщики НДС учитывают предъявленные поставщиками суммы НДС по основным средствам в их стоимости (подп. 3 п. 2 ст. 170 НК РФ),

- главой 26.2 НК РФ определено, что при УСН стоимость ОС формируется по правилам бухгалтерского учета (п. 3 ст. 346.16 НК РФ).

4. Проводки на УСН по основному средству при покупке

Бухгалтерские проводки на УСН по основному средству при покупке такие же, как и приобретении ОС при любых других системах налогообложения (за исключением учета НДС).

Таблица 2.

| № п/п | Счета учета | проводки | |

| Дебет | Кредит | ||

| 1 | 08 (07) | 60 | Поступление основного средства (сумма оплаты поставщику, включая сумму НДС) |

| 2 | 07 | 60 | Расходы на монтаж (для ОС, требующих монтажа) |

| 3 | 08 | 07 | Передача ОС в монтаж (для ОС, требующих монтажа) |

| 4 | 01 | 08 | Принятие ОС к учету |

В дальнейшем (с месяца, следующего за месяцем ввода ОС в эксплуатацию) в бухгалтерском учете по ОС начисляется амортизация. Бухгалтерский учет основных средств напрямую влияет на расчет налога на имущество, о нем вы можете узнать из отдельной статьи.

В налоговом учете на УСН расходы по основным средствам учитываются в особом порядке, определяемом положениями главы 26.2 НК РФ. Об этом — далее.

5. Расходы по основным средствам на УСН

Расходы по основным средствам на УСН признаются при соблюдении следующих условий:

- ОС должно быть введено в эксплуатацию,

- ОС должно использоваться в предпринимательской деятельности,

- покупка ОС должна быть оплачена,

- при покупке ОС, подлежащих государственной регистрации, необходимо документально подтвердить факт подачи документов на регистрацию,

- расходы на приобретение ОС должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

Обратите внимание, оплата основного средства является одним из условия признаний расходов на его приобретение. Поэтому учесть в расходах стоимость ОС, полученных в качестве вклада в уставный капитал организации, не получится.

Источник: https://azbuha.ru/uproshhenka/rasxody-po-osnovnym-sredstvam-na-usn/